Geen incassobureau meer voor de Volksbank

Publicatiedatum: 4 december 2017

De Volksbank, het moederbedrijf van onder andere de SNS Bank en ASN Bank, stopt met het inzetten van een incassobureau. De bank wil werken aan de vertrouwensband met de klanten en de tussenkomst van een dergelijke partij bevordert deze missie volgens hen niet.

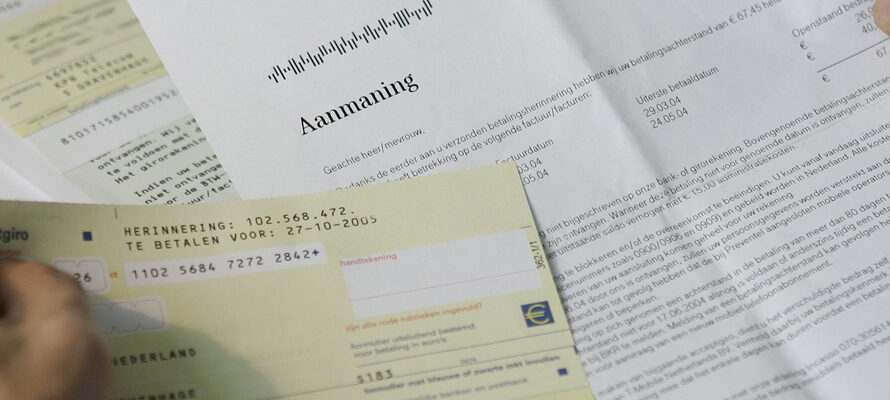

Wanneer krijgt u te maken met een incassobureau?

Wie in Nederland niet op tijd zijn rekeningen betaalt, kan ik aanraking komen met een incassobureau. Een incassobureau wordt ingeschakeld door de leverancier van het product. Dit kan een hypotheekverstrekker zijn, maar ook een webwinkel waarbij u een product op afbetaling heeft gekocht. In principe is dit een vrij onschuldige regeling, maar het komt vaak voor dat incassobureaus middels intimidatie het geld proberen te krijgen. In 2015 zegt de Autoriteit Consument & Markt (ACM) al dat een zachtzinniger manier van benaderen geen slecht idee is, omdat er ook veel mensen zijn die wel willen, maar gewoonweg niet kunnen betalen.

Overtreden van regels

2015 is inmiddels al even geleden, maar nog steeds verschijnen er in kranten geregeld artikelen over intimidatie door incassobureaus. Soms wordt er zelfs gedreigd met uithuiszetting, zo schrijft de Volkskrant op 1 november 2017. In dit artikel stelt de krant ook dat te hoge incassokosten vragen iets is wat zij vaak doen. Wettelijk is vastgesteld dat er maximaal 40 euro bovenop een te betalen rekening van 267 euro mag komen. Bij een hogere schuld (tot 2500 euro) geldt dat er maximaal 15 procent van het volledige bedrag in rekening mag worden gebracht door het incassobureau. Deze maxima worden niet alleen vaak overschreden, het is soms ook totaal onduidelijk hoe een dergelijke hoge factuur tot stand is gekomen. In Nederland kan iedereen die dat wil een incassobureau beginnen.

Volksbank neemt taken incassobureau over

De Volksbank besteedt het innen van de schulden dus niet meer uit aan een incassobureau. Zij denken dat deze keuze voor veel partijen de juiste is, waaronder ook voor hun klanten. De maatregel gaat hen wel veel geld kosten. Er moeten namelijk contracten ontbonden worden bij het bureau dat werkzaam is geweest voor de bank.

(Bron: website de Volksbank, de Volkskrant, RTL Nieuws, ANP)

Geef een reactie

U moet inloggen om een reactie te kunnen plaatsen.

De “tussenkomst van een dergelijke partij” bestaat bij de gratie van de gevoerde sociaal economische politiek. Eerstens is armoede gezaaid door allerlei bezuinigingen, kortingen, verhogingen, inperkingen kortom; VVD maatregelen. Een partij van zeer succesvolle boeven met het wetboek in de hand. Door iedereen gekend als achterbaks, sluw, omringd door hordes advocaten, in de vaderlandse pers haast geroemd om hun prestaties. Zorgstaat aan de kant, sociale systemen en vangnetten wegbezuinigd, ontsnappingswegen gesloten. Kan me bij mensen als Keizer, Hoogervorst, Wiegel, Schippers, Kamp, Rutte en ga nog maar even door geen enkele empathie voorstellen voor mensen die door “deze tak van de financiële industrie” worden belaagd. Er zal dus nauwelijks of geen haast gemaakt worden om deze piraterij eens in te dammen. Tegendeel, hoewel de media steeds roepen dat Mark en z’n club zo succesvol is – NOG minder werkelozen, woningzoekenden, NOG meer economische groei en zowat geen enkele ongelukkige, eenzame oudere meer- blijf ik zien dat steeds meer mensen in grote woon, werk, leefproblemen raken. En die nieuwe bezetting van de ministeries doe weinig goeds vermoeden over de toekomst. Het slappe gewauwel van de ACM stelt echt niets voor. Hoewel buitengewoon wantrouwig tegenover eigenlijk alle banken moet het me van het hart dat het deze bank siert om te breken met deze bloedhondmethode. Want het zal Mark worst wezen, al die opgejaagden. Hij zegt op het kijkglas van niet. Maar hij zegt wel meer.

Dat de Volksbank stopt met het inschakelen van incasso bloedhonden, is niet alleen een sociaal gebaar, maar ook een inzicht, dat je van een kikker (kale kip) geen veren kunt plukken. Het inschakelen van incassobloedhonden leidt tot niets. … In de meeste gevallen, is er niets te halen, omdat mensen (gezinnen) in financiele problemen (financiele ellende) best wel willen betalen, maar simpelweg geen geld hebben. Je moet als minimumloner, maar eens je baan verliezen. … Voorheen kwam je enkele tientjes per maand te kort, maar die kon je nog wel lenen bij de bank, met roodstaan. Ineens krijg je 30% minder inkomen en kom je enkele honderden Euro’s te kort. Na een jaar, zit je tot je nek in de problemen. Je begint met de huur betaling uitstellen, vervolgens het energie bedrijf, dan de zorgpremie en tot slot je telecombedrijf. Vervolgens lijdt je honger en wordt je belaagd door de bloedhonden. De schulden lopen op tot een veelvoud van de oorspronkelijke schuld, omdat de bloedhonden maar raak schrijven met incassokosten. Tot slot wordt je op straat gezet en komt de schuldsanering. De kosten voor de maatschappij (belastingbetaler) loopt nu in de tonnen. Na 4 jaar in deze ellende geleefd te hebben, krijg je een sociale huurwoning, een bijstandsuitkering, een abonnement bij de voedselbank en heb je (minstens) post traumatisch stress syndroom opgelopen, maar waarschijnlijk nog veel meer stress gerelateerde klachten. Huwelijken zijn stukgelopen, kinderen zijn uit huis geplaatst en voor het leven beschadigd. De zorgkosten zijn van nu af aan, een stuk hoger.

De Volksbank is de eerste bank die stopt met mensen kapot maken, (misschien is het wel een experiment van de regering) maar zeker is, dat stoppen met bloedhonden inzetten, algemeen beleid wordt. Het kost alleen maar geld. De enige goede oplossing is, om financiele problemen vroegtijdig te signaleren en de betreffende persoon(en) begeleiden.