Meldpunt Online Extra: ontvangt u voldoende pensioen?

Publicatiedatum: 17 mei 2018

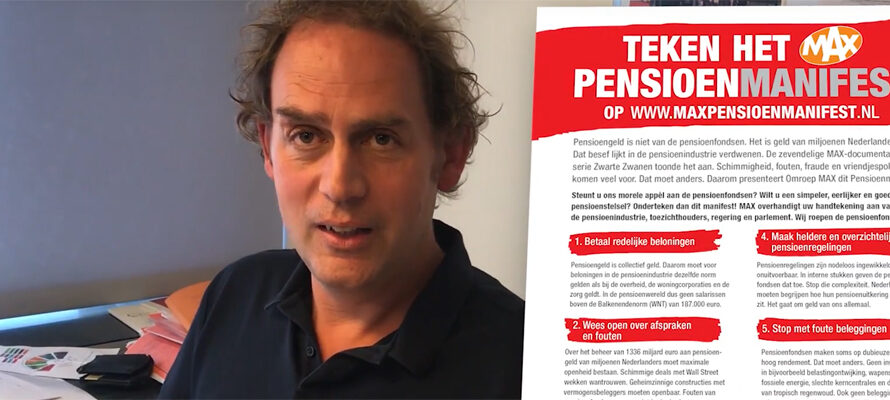

Tijdens de live-uitzending van het Nationaal Pensioendebat is het MAX Pensioenmanifest gepresenteerd. In dit manifest pleit Omroep MAX in 5 punten voor een simpeler, eerlijker en goedkoper pensioenstelsel. Via MAXPENSIOENMANIFEST.NL kunnen Nederlanders deze morele oproep aan de pensioenwereld ondertekenen.

Vandaag, donderdag 17 mei 2018, nam MAX-presentatrice Elles de Bruin in Meldpunt Online een kijkje bij de MAX Ombudsman, waar de telefoon al dagen roodgloeiend staat.

Geef een reactie

U moet inloggen om een reactie te kunnen plaatsen.

Ik ben 74 jaar en ontvang vanaf 2009 pensioen( van ABP) en AOW .( nooit geïndexeerd).Wat mij ook nog stoort bij de pensioenen is dat ik bruto nog steeds hetzelfde bedrag heb , maar netto steeds minder .( o.a door belastingmaatregelen – denk aan de WUL ingevoerd in 2013).En als ik dan lees dat “we”het allemaal beter krijgen ( zie onze premier ) ‘ik krijg netto steeds minder en heb dus steeds minder te besteden .Ook dat is een aandachtspunt , wat onderbelicht wordt .( kijk ook even deze maand , wanneer AOW-ers hun vakantiegeld krijgen ; minder dan verwacht , omdat de ZKV bijdrage hoger is en meer belasting ) .De overheid heeft er , naast de pensioenfondsen , mede schuld aan dat de pensioengerechtigden het steeds minder krijgen .

Geacht Cees Grimbergen. Hier een nieuw onderwerp voor Zwarte Zwanen.

Onderstaand, leest U de tekst van pensioenopbouw tijdens de WW periode

Ik was in zo’n situatie, dat ik pensioen opbouwde tijdens een WW periode en nu, ik aanspraak wil maken op dat pensioen, is die pensioenopbouw verdwenen. ???? Ik word van het kastje naar de muur gestuurd, van UWV naar FVP naar SVB en weer terug. Niemand weet, waar mijn pensioen is gebleven. … Als laatste redmiddel heb ik de Nationale Ombudsman gevraagd, deze diefstal te onderzoeken en mijn pensioen boven water te krijgen.

Bijdrageregeling: Voortzetting pensioenverzekering (FVP)

Om een pensioenbreuk bij werkloosheid te beperken, leverde Stichting FVP onder voorwaarden, kosteloos een bijdrage aan mensen van veertig jaar of ouder, die in de WW terechtkwamen. Zo bleef de pensioenopbouw doorlopen, waardoor geen pensioenbreuk optrad. De SVB (Sociale Verzekering Bank) voerde het secretariaat van Stichting FVP en was uitvoerder van de FVP-bijdrageregeling.

Op 15 april 2016, heeft het bestuur besloten de Stichting FVP te ontbinden. De beide voorzitters van het bestuur zijn benoemd tot vereffenaar. De vereffening van het vermogen van de Stichting FVP heeft plaats gevonden. Hiervan is een rekening en verantwoording opgesteld, die twee maanden ter inzage heeft gelegen bij de Kamer van Koophandel en ten kantore van de SVB.

De Stichting FVP (Financiering Voortzetting Pensioenverzekering) verrichtte haar taken op grond van de Wet Privatisering FVP en de daarop gebaseerde aanwijzing door de minister van Sociale zaken en Werkgelegenheid. De Rechtbank Amsterdam heeft in een Akte van non verzet (op 17 november 2016) verklaard dat er geen verzet is gedaan tegen deze rekening en verantwoording. Zoals in de statuten van de Stichting FVP is bepaald, is het restsaldo van de Rekening en Verantwoording naar de Staat overgemaakt.

In hun vergadering van 13 januari 2017 hebben de vereffenaars besloten dat er geen bekende baten meer aanwezig zijn en hebben zij de vereffening beëindigd. Hiermee is een einde gekomen aan het bestaan van de Stichting FVP. De Sociale Verzekeringsbank is “Bewaarder” van de stukken van de Stichting FVP.

IK heb ontdekt dat de pensioenafdracht in het kader van de FVP regeling, tijdens een WW periode, niet plaatsvindt. Het is een zeer goede actie van Omroep Max, hier aandacht aan te besteden. De Sociale Verzekeringsbank wast haar handen in onschuld en weet van geen pensioenpot. Waarschijnlijk zijn er duizenden gedupeerden, die niet het pensioen krijgen, waar zij recht op hebben. de verdwenen gelden, moeten getraceerd worden (waarschijnlijk verdwenen naar de algemene middelen van de minister van Financien). Zie onderstaande tekst van de regelgeving.

Bijdrageregeling: Voortzetting pensioenverzekering (FVP)

Om een pensioenbreuk bij werkloosheid te beperken, leverde Stichting FVP onder voorwaarden, kosteloos een bijdrage aan mensen van veertig jaar of ouder, die in de WW terechtkwamen. Zo bleef de pensioenopbouw doorlopen, waardoor geen pensioenbreuk optrad. De SVB (Sociale Verzekering Bank) voerde het secretariaat van Stichting FVP en was uitvoerder van de FVP-bijdrageregeling.

Op 15 april 2016, heeft het bestuur besloten de Stichting FVP te ontbinden. De beide voorzitters van het bestuur zijn benoemd tot vereffenaar. De vereffening van het vermogen van de Stichting FVP heeft plaats gevonden. Hiervan is een rekening en verantwoording opgesteld, die twee maanden ter inzage heeft gelegen bij de Kamer van Koophandel en ten kantore van de SVB.

De Stichting FVP (Financiering Voortzetting Pensioenverzekering) verrichtte haar taken op grond van de Wet Privatisering FVP en de daarop gebaseerde aanwijzing door de minister van Sociale zaken en Werkgelegenheid. De Rechtbank Amsterdam heeft in een Akte van non verzet (op 17 november 2016) verklaard dat er geen verzet is gedaan tegen deze rekening en verantwoording. Zoals in de statuten van de Stichting FVP is bepaald, is het restsaldo van de Rekening en Verantwoording naar de Staat overgemaakt.

In hun vergadering van 13 januari 2017 hebben de vereffenaars besloten dat er geen bekende baten meer aanwezig zijn en hebben zij de vereffening beëindigd. Hiermee is een einde gekomen aan het bestaan van de Stichting FVP. De Sociale Verzekeringsbank is “Bewaarder” van de stukken van de Stichting FVP.

Overheid haalt geld uit de pensioenfondsen

Er zit onnoemelijk veel geld in de pensioenfondsen en toch worden miljoenen Nederlanders bij hun pensioen of pensioenopbouw flink in hun portemonnee getroffen, ziet Wilma Berkhout. “Nederland heeft het beste pensioenstelsel, maar door de strenge regels wordt het pensioen voor alle deelnemers steeds slechter. De ouderen financieren nu de jongeren, maar de jongeren profiteren niet.” Wie wél profiteert? De grootste werkgever, en dat is de overheid. “Slimmer dan een greep uit de kas van het ABP”, constateert Berkhout wrang. De overheid draait iedereen een rad voor ogen en haalt (weer) geld weg uit de pensioenfondsen.

Op 17 mei vond de evaluatie plaats van het FTK, Financieel Toetsingskader (vernieuwd in 2015). Dit raakt miljoenen pensioengerechtigden en deelnemers. En opnieuw lees ik bijna niets in de krant, behalve het eenzijdige geluid van De Nederlandsche Bank.

Een aantal deskundigen, waaronder dus De Nederlandsche Bank, evalueerde met een aantal Kamerleden. Dat toetsingskader is een set regels waarmee de overheid haar zorgplicht met betrekking tot pensioenen waarmaakt. De overheid heeft in principe geen bemoeienis met pensioenen. Dat is een zaak tussen werkgevers en werknemers. Het gaat om arbeidsvoorwaarden, dus om een component van het loon. Van de boodschap van De Nederlandsche Bank werd ik uitermate droevig.

De meest in het oog springende regel is de verplichte waardering van de toekomstige pensioenverplichtingen, de zogenaamde rekenrente. En die regel is streng. De rente is zo laag dat de dekkingsgraad van veel pensioenfondsen optisch te laag is. Het gevolg is dat veel pensioenfondsen in 2020 hun pensioenen flink moeten korten. Dat raakt zowel pensioengerechtigden als actieve deelnemers, die dan definitief minder pensioen opbouwen. Kortom, miljoenen Nederlanders worden flink in de portemonnee getroffen nu of in de toekomst. En dat terwijl onnoemelijk veel geld in de pensioenfondsen zit, de economie booming is, bedrijven veel geld verdienen en de overheid flinke meevallers heeft.

Te weinig premies

Maar de lasten stijgen en de inflatie dreigt op te lopen. Gepensioneerden gaan er – nominaal – verder op achteruit, werkenden bouwen veel minder pensioen op. De huidige gepensioneerden zullen nooit meer geïndexeerd worden en de werkenden zullen veel minder pensioen krijgen dan gedacht. Dat is des te opmerkelijker, omdat van de huidige gepensioneerden fors geld in de al overvolle pensioenfondsen overblijft. De ouderen financieren nu de jongeren. Maar de jongeren profiteren niet, de werkgevers gebruiken andere regels in datzelfde FTK om de premies zo laag mogelijk te houden. Het gevolg is dat structureel te weinig premies in het fonds komen. De werkgevers trekken in wezen de overschotten op deze manier uit de pensioenpotten. Ze hebben nu veel minder loonkosten. En de grootste werkgever… precies, de overheid. Slimmer dan een greep uit de kas van het ABP.

Nederland heeft het beste pensioenstelsel, maar door de strenge regels wordt het pensioen voor de deelnemers steeds slechter. In wezen worden nu de premies van de werkenden ongeveer gebruikt voor de pensioenuitkeringen, waardoor alle rendementen in de fondsen achterblijven en de pot groeit en groeit. Onmetelijk grote buffers voor de toekomst?

Uitgehold

De onnodige strengheid van de regels maakt dat het systeem uitgehold wordt. Wat een kapitaaldekkingssysteem is, wordt een omslagsysteem als de AOW: de werkenden betalen nu voor de uitkeringen. Bij een kapitaaldekkingssysteem wordt ongeveer 20 procent aan premies betaald en wordt 80 procent uit rendement gehaald. Dat kan omdat er een lange looptijd is. Dat maakt het systeem zo aantrekkelijk. En Nederland heeft dat fantastisch gedaan. Pensioenen voor heel lang gegarandeerd. Maar de strenge regels maken dat nu al het nominaal uit te keren pensioen over zeg veertig jaar al in kas moet zitten. Daarom kan er zogenaamd niet geïndexeerd worden. Er moet zelfs fors gekort worden. Dat raakt miljoenen Nederlanders. Dit is niet uit te leggen. En dat is idioot.

Peter Borgdorff van Pensioenfonds Zorg en Welzijn zegt dat ook. Nederland heeft de ruimte de rente te verhogen, het mag van de Europese Centrale Bank (ECB). Maar het gebeurt niet en door het moeten aanhouden van onnoemelijk hoge buffers, wordt het Nederlandse stelsel slachtoffer van het minder spaarzame gedrag van anderen. Dat is zuur voor een spaarzame gemeenschap met een fantastisch stelsel, betoogt hij.

Van Rooijen

Het wetsvoorstel van Martin van Rooijen van 50PLUS om de rekenrente ietsje te verhogen wil gebruikmaken van die genoemde mogelijkheid tot renteverhoging en voorkomen dat in 2020 fors gekort wordt.

De Nederlandsche Bank doet of haar neus bloedt. Ze legt niet uit waarom de regels niet anders kunnen, maar stelt gewoon dat het er slecht voor staat met de pensioenen en fors gekort moet worden. De situatie is wit en de Nederlandse Bank zegt dat zij zwart is. Veel mensen geloven een instituut als De Nederlandsche Bank. Daar maakt de overheid misbruik van om iedereen een rad voor ogen te draaien en geld weg te halen uit de pensioenfondsen. Getuige de weinige mediabelangstelling lukt dat aardig.